本文目录导读:

随着汽车市场的繁荣发展,车险作为保障车主权益的重要工具,其条款内容的更新与优化日益受到关注,最新车险条款的出台,不仅为车主提供了更为全面的保障,同时也对保险公司的服务质量和透明度提出了更高的要求,本文将围绕最新车险条款,阐述并分析其中的主要观点,同时表达个人立场及理由。

正反方观点分析

1、正方观点:最新车险条款更加全面细致

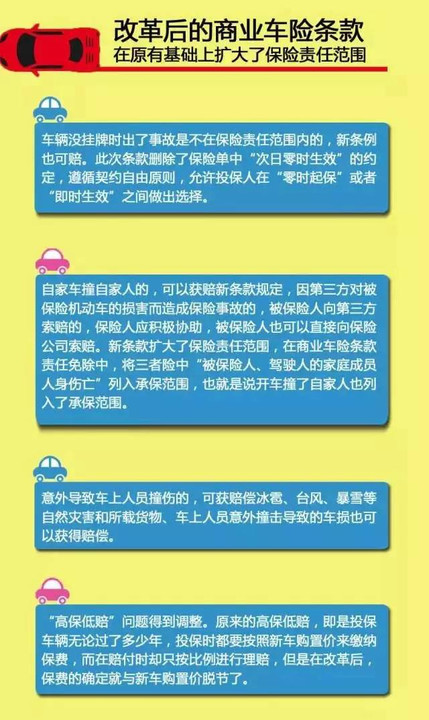

最新车险条款在覆盖范围上更为全面,不仅增加了多种新兴风险类型,如网络盗抢、自然灾害等,还为车主提供了更多个性化选择,条款中对理赔流程、时效等方面也做出了更为明确和详细的规定,有利于车主在遇到问题时能够迅速得到合理的赔偿。

2、反方观点:最新车险条款可能存在保费上涨问题

部分车主担心,由于最新车险条款的细致化和全面化,可能会导致保费上涨,尤其是在一些高风险地区或行业,保费上涨幅度可能更大,对于一些经济条件一般的车主来说,这无疑增加了他们的负担。

个人立场及理由

我个人支持最新车险条款的出台,我认为,随着社会的快速发展和汽车技术的进步,车险条款需要不断更新以适应新的风险环境和社会需求,最新车险条款的全面性和细致性,为车主提供了更为广泛的保障,能够更好地满足消费者的需求,对于保险公司而言,这也提高了其服务质量,增强了行业的透明度。

关于保费上涨的问题,我认为应当从全局出发看待,虽然一些特定群体可能会面临保费上涨的情况,但从整体上看,由于风险分散和保险市场的竞争机制,保费上涨幅度应该是可控的,随着保险科技的进步和大数据的应用,保险公司可以更准确地评估风险,从而制定出更为合理的保费,我认为保费上涨不应成为拒绝接受最新车险条款的唯一理由。

最新车险条款的出台是市场发展的必然结果,它为我们带来了更为全面和细致的保障,同时也对保险公司的服务质量提出了更高的要求,我们也应关注到一些车主面临的保费上涨问题,但这并非是不可逾越的障碍,我们应该从全局出发,看到最新车险条款带来的长远利益和积极影响,政府和监管部门也应加强监管,确保保险市场的公平竞争和消费者的合法权益,作为车主,我们应该积极了解和学习最新车险条款,选择适合自己的保险产品,为自己的爱车提供充分的保障,我希望通过本文的论述,能够为大家提供一个关于最新车险条款的全面视角,引发更多的思考和讨论。